Leergutverwaltung mit Palettenliste

Leergutverwaltung ohne Liste ist wie Finanzbuchhaltung ohne Belegbuchung.

Stell dir einmal vor…

Du machst eine Steuererklärung.

Aber du machst diese nicht selbst – Du lässt sie machen.

Inhalt

- 1 Wie gehst du vor?

- 2 Warum du eine Liste in der Leergutverwaltung benötigst.

- 3 Die Liste sollte auf das Leerguthandling abgestimmt sein.

- 4 Aufbau und Umgang mit der Leergutliste

- 5 Löse die Probleme im Palettenhandling nach und nach.

- 6 In jeder Leergutverwaltung führst du ein Palettenkonto.

- 7 Zusammenfassung:

- 8 Informationen zum Autor

Wie gehst du vor?

Du reichst deine ganzen Papiere bei deinem Steuerberater ein.

Und am Ende des Jahres sagt dieser: „Stimmt so.“

Okay und dann fragst du nach, wie viele Steuern du wieder bekommst oder vielleicht noch nachzahlen musst.

Und zu deinem Entsetzen sagt der Steuerberater:

„Keine Ahnung.

Woher soll ich das wissen.

Ich habe lediglich die Belege fein säuberlich abgelegt.“

Wäre doch blöd oder?

In der Leergutverwaltung wird dies aber oftmals genauso praktiziert.

Es werden einfach Belege – Palettenscheine – abgelegt.

Niemand kümmert es.

Und irgendwann sind keine Paletten mehr auf dem Hof.

Und die berechtigte Frage lautet:

„Sollten wir nicht noch Paletten haben? Wo sind diese denn hin?“

Und dann folgt die Antwort:

„Tja keine Ahnung. Ich habe einfach die Belege abgelegt.“

In diesem Beitrag möchte ich dir das richtige Werkzeug für das Leerguthandling vorstellen.

Ich möchte außerdem mit dir über dessen Aufbau und Einsatzweise sprechen.

Du kennst es vielleicht schon.

Es handelt sich um eine

- Leergutliste

- Oder auch Lagerbuch

- Eingangs- Ausgangsliste

- Oder Soll-Ist-Abgleich

Vielleicht gibt es bei dir im Unternehmen noch einen anderen Namen dafür.

Du merkst es schon…

Das Ding hat viele Namen.

Es gibt nichts Eindeutiges.

Und wenn der Name schon nicht eindeutig ist – dann ist es der Umgang mit so einer Leergutverwaltungsliste auch nicht.

Warum du eine Liste in der Leergutverwaltung benötigst.

Ich schrieb es bereits…

Ein Steuerberater darf sich nicht nur Belege angucken und dann ablegen.

Er muss diese auch buchen.

Denn nur durch das Buchen, erhält er einen Bestand.

Er erhält den Bestand der bereits gezahlten Steuern.

Und diesen Bestand vergleicht der Steuerberater mit dem Bestand der zu zahlenden Steuer.

Ist der Bestand der bereits gezahlten Steuer größer, als der Bestand der Steuern – welche überhaupt gezahlt werden mussten.

Tja, dann gibt es Geld vom Finanzamt. – Bingo!

Sind die Bestände aber anders herum, musst du Geld nachzahlen.

Der Steuerberater muss also zwei Zahlen ermitteln.

Die Summe aller bereits gezahlten Steuern.

Und die Summe der Steuern, zu dessen Zahlung du überhaupt erst verpflichtet bist.

Und bei der Leergutverwaltung brauchst du ebenfalls zwei Zahlen.

Diese Zahlen musst du ebenfalls vergleichen.

Die erste Zahl ist die Summe aller Packmittel, welche laut Palettenscheine oder anderen Palettenbelegen – auf der Halle oder dem Hof sein sollten.

Das Zauberwort heißt: „sollten“.

Und deshalb nennt man diese Zahl auch Soll-Zahl.

Die zweite Zahl ist die Zahl, welche tatsächlich auf dem Palettenlager ist.

Das Zauberwort hier heißt: „ist“.

Und deshalb nennt man diese Zahl auch Ist-Zahl.

Der Abgleich zwischen beiden Zahlen nennt sich dann….

Du wirst es erahnen – Soll-Ist-Abgleich.

Und genau diesen Abgleich machen alle in der Buchhaltung, alle Controller und alle Zahlenverantwortlichen.

Diesen macht somit auch jeder Steuerberater.

- Anzahl gezahlter Steuern: IST-Bestand an Steuerzahlungen

- Anzahl der Steuern, welche gezahlten werden müssen/sollen: Soll-Bestand an Steuerzahlungen

Der Soll-IST-Abgleich ist dann die Differenz, welche du dann entweder zurück erhältst oder noch zahlen musst.

Also wie kommst du nun auf die IST-Zahl in der Leergutverwaltung?

Wichtig dabei ist, diese an den Betriebsprozess des Leerguthandlings anzupassen.

Die Liste sollte auf das Leerguthandling abgestimmt sein.

Leerguthandling umfasst mehrere Prozesse:

- Palettenannahme

- Palettenausgabe

- Palettensortierung

- Palettenreparatur

- Und die Bestandskontrolle der Leerpaletten

Und weil es mehrere Prozesse sind, kannst du diese nicht als einen Prozess sehen.

Du kannst also nicht sagen: „Wir haben Probleme im Leerguthandling“.

Ja wo?

In welchem Bereich?

Wenn du es allgemein hältst, wirst du niemals Probleme in einem Bereich lösen.

Denn du schaust nicht auf das eigentliche Problem – sondern nur auf das Resultat.

- Das Resultat eines schlechten Annahmeprozesses sind Palettenverluste oder minderwertige Palettenqualität.

- Ein schlechter Paletten-Ausgabeprozesses hat zur Folge, dass Palettenverluste entstehen.

- Das Resultat eines schlechten Sortierprozesses sind Abschreibungen und daraus folgend Palettenverluste.

Aber auch Leerfahrten und hohe Transportkosten. - Und das Resultat einer fehlenden oder mangelhaften Bestandskontrolle sind Palettenverluste.

Also welches Problem ist es und wo steckt es?

Um dies herauszufinden brauchst du eine Leergutliste.

Aufbau und Umgang mit der Leergutliste

Ich sagte es bereits:

Du musst die Leergutprobleme separat sehen.

Und auch die Leergutverwaltungsliste sollte die Probleme separat sehen.

Deshalb sollte die Liste den Eingang und Ausgang separat abbilden.

Aber noch mehr.

Du hast nämlich vielleicht Verluste bei den Europaletten, bei den Gitterboxen aber nicht.

Die Liste sollte somit jedes Packmittel separat sehen.

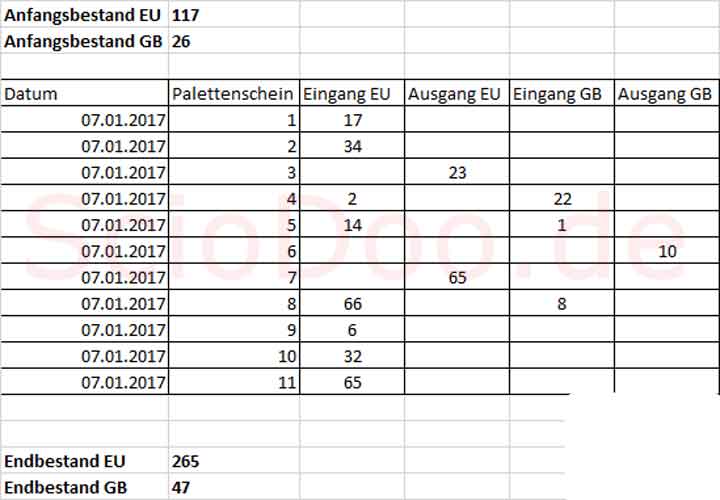

Hier das Beispiel einer solchen Liste.

In der Liste kann dann jeder Ausgang und jeder Eingang je nach Packmittel eingetragen werden.

Außerdem gibt es einen Anfangsbestand und einen Endbestand an Paletten.

Der SOLL-Bestand bzw. der Buchhaltungsbestand oder auch der Bestand, welcher sich auf dem Palettenlager befinden sollte – ergibt sich dann, wie folgt:

Anfangsbestand je Lademittel

+Zugänge je Lademittel

-Abgänge je Lademittel

=Endbestand bzw. SOLL-Bestand

Mit einer anständigen Tabellensoftware, wie Excel – kannst du den Palettenbestand automatisch bestimmen lassen.

Wie kommt man jetzt zum IST-Bestand?

Ganz einfach. Durch Zählen.

Du zählst einfach die Paletten, welche sich tatsächlich auf dem Palettenlager befinden.

Und diese Zahl ist der tatsächliche Palettenbestand bzw. der IST-Bestand.

Und dann subtrahierst du Soll-IST und bekommst eine Differenz.

Im Optimalfall sind beide Bestände gleich. – Also keine Differenz.

Hast du mehr Paletten auf der Halle, als in der Liste aufgeführt werden – ist das blöd.

Denn es gab dann Paletteneingänge, ohne Palettenschein.

Hast du weniger Paletten auf der Halle, als in der Liste summiert worden- ist das genauso blöd.

Denn jetzt gab es Palettenausgänge, welche ohne Palettenschein abgefahren worden.

Bitte betrachte beide Phänomene als gleich schlecht.

Denn falls du einen Überbestand hast, heißt das nicht gleichzeitig – dass du keine Paletten verloren hast.

Es bedeutet vielleicht nur, dass mehr Paletten ohne Schein im Palettenlager abgegeben worden, als abgeholt worden.

Bedenke bitte…

Selbst bei einem Überbestand, weißt du nicht wirklich – ob nicht doch Paletten ohne tatsächlichen Palettenschein das Palettenlager verlassen hat.

Das weißt du nur, wenn der Palettenbestand hundertprozentig stimmt.

Somit kann auch ein Überbestand auf einen Palettenverlust hinweisen.

Du solltest immer reagieren, wenn der Bestand nicht stimmt.

Denn beide Phänomene sind gleich schlecht und bedeuten immer Palettenverluste.

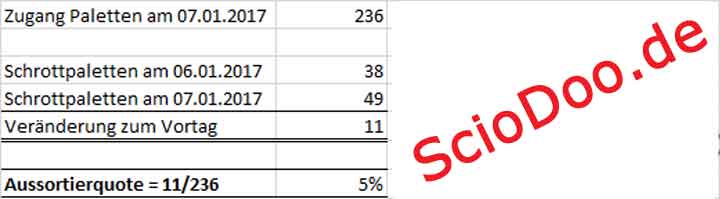

Was ist mit defekten bzw. aussortierten Paletten?

Aufgrund, dass alle Paletten separat gezählt werden, weißt du…

- Wieviel Paletten jeden Tag im Paletteneingang waren.

- Und wie sich der Palettenbestand an defekten Paletten von Tag zu Tag verändert.

Dadurch kannst du die Aussortierquote bestimmen.

Diese ergibt sich aus:

- Differenz zwischen tatsächlichen Bestand an defekten Paletten vom Vortag zu heute

- Geteilt durch die Anzahl aller Eingangspaletten pro Tag und je Lademittel

In unserem Lagerbuch hatten wir einen Zugang von insgesamt 236 Europaletten am 07.01.2017.

Insgesamt waren 11 Schrottpaletten dabei.

Dies ergibt dann eine Quote von 4,66% bzw. rund 5 Prozent.

Und wenn die Aussortierquote eine bestimmte Zahl übersteigt, dann sollte man reagieren.

Vorher sollte man sich nicht mit so einem Problem auseinander setzen.

Denn ich denke…

Es gibt weitaus wichtigere Probleme, im Leerguthandling zu klären.

Löse die Probleme im Palettenhandling nach und nach.

Wie löst du nun das Bestandsproblem?

Als Erstes das Eingangsproblem.

Denn dies ist am Leichtesten zu lösen.

Und wie?

Ganz einfach. Es gibt nur noch durchnummerierte Palettenscheine.

Ohne Schein – kein Eingang.

Dadurch, dass die Palettenscheine durchnummeriert sind, weißt du immer – wenn ein Schein fehlt.

Das Leergut Eingangsproblem sollte somit wirklich schnell zu lösen sein.

Voraussetzung dafür ist, dass die Eingangspaletten auch wirklich kontrolliert werden.

Das Ausgangsproblem ist mitunter schwieriger.

Hier solltest du den Ausgangsprozess einmal genauer anschauen.

Nicht die Mitarbeiter fragen – Selbst anschauen.

Also ab ins Palettenlager und hinschauen.

Mitunter auch ein paar Tage lang – vielleicht nur in den Stoßzeiten.

Ich höre dich schon sagen:

„Dafür habe ich keine Zeit.“

Meine Frage an Dich.

„Aber den verzapften Mist am Ende des Monats aufzudröseln, nachzuvollziehen und zu rechtfertigen – Dafür hast du jeden Monat Zeit?“

Also raus aus deiner Komfortzone – Ab ins Palettenlager.

Da ist jede Menge los. Du kannst also vielmehr lernen – als im Büro.

Hier ein paar Fragen, welche du dir einmal stellen solltest:

- Wird Ware neu kommissioniert? Werden Paletten aus deinem Lagerbestand dafür verwendet?

- Haben Fahrer Zugang zum Palettenlager?

- Kann jeder Mitarbeiter Paletten annehmen oder herausgeben?

- Werden eigene Paletten für den internen Hallentransport verwendet?

Beispiel: Eine lose Kiste wird von Hallenplatz A nach B gefahren. Da dies schwer zu handeln ist, wird eine Paletten unter diese Kiste gestellt. - Wird Ware mit zusätzlichen Paletten stabilisiert?

Und das waren nur einige Fragen zum Palettenverlust.

Schau genau hin!

Du wirst hier vielmehr lernen – als durch ellenlange Gespräche, endlose Meetings und Problemberichte.

In jeder Leergutverwaltung führst du ein Palettenkonto.

So ein Soll-IST-Abgleich ist ein Palettenkonto, welches du mit dem Palettenlager führst.

Wie bei jedem Palettenkonto werden auch hier Belastungen (Leerguteingänge) und Gutschriften (Leergutausgänge) gebucht.

Es gibt wie bei jedem Kundenkonto oder Fahrerkonto – einen Verantwortlichen.

Und dieser Verantwortliche muss Stellung nehmen, zu Fehlbeständen.

Fehlbestände sind in jedem Umschlagshalle aufklärbar.

Genauso, wie Paletten-Fehl-Bestände bei jedem Fahrzeug aufklärbar sind.

Die Grundlage ist, dass es gemacht wird.

Das irgendjemand ein Palettenkonto führt, den Fehlbeständen nachgeht, Gefahren- und Problemquellen erkennt und diese abschafft.

Zusammenfassung:

- Leergutverwaltung ist ein Prozess, bei dem ein tatsächlicher Bestand mit einem Buchhaltungsbestand abgeglichen wird.

- Wie bei jeder anderen Buchhaltung auch, ist es wichtig im Leerguthandling – Belege einzuführen.

- Der Grundsatz in der Finanz- und in der Palettenbuchaltung lautet:

„Keine Buchung ohne Beleg“ - Im Leerguthandling lautet dieser:

Keine Transaktion ohne Beleg. - Wenn sich alle Beteiligten strikt daran halten – ist eine erfolgreiche Palettenverwaltung möglich.

Informationen zum Autor

Mein Name ist Mathias Mücke und ich bin Gründer und Inhaber von OutPack. Bei OutPack sind wir Dienstleister für Transportunternehmen, machen deren Palettenbuchhaltung, stimmen Palettenkonten mit deren Kunden ab, überprüfen die Transportpapiere (Palettenbelege) und die Palettenbestände auf den Fahrzeugen. Dies machen wir jetzt seit 2013 – also seit mehr als 10 Jahren. Unsere Kunden sind Logistikunternehmen aus ganz Deutschland. Zuvor war ich Abteilungsleiter einer Palettenabteilung bei einem namhaften Logistikkonzern mit Stückgut- und Direktverkehren. Zur Outpack-Webseite

Über den Autor